Các chuyên gia đều có chung nhận định, việc thí điểm Mobile Money sẽ làm tăng lượng giao dịch thanh toán không dùng tiền mặt, nhất là ở vùng sâu vùng xa (Ảnh minh họa)Bàn về ảnh hưởng, tác động đối với lĩnh vực dịch vụ tài chính của Mobile Money khi được triển khai thí điểm, Tiến sĩ Đoàn Bảo Huy, giảng viên ngành Tài chính của Đại học RMIT nhận định: Cục diện của thị trường Fintech sẽ không thay đổi nhiều so với hiện tại. Bởi lẽ, ví điện tử, ứng dụng ngân hàng di động (Mobile Banking) và Mobile Money có phân khúc thị trường cũng như khách hàng khác nhau.

Mục tiêu của Mobile Money là phổ cập thanh toán không dùng tiền mặt, đặc biệt ở nông thôn và vùng sâu vùng xa nơi dịch vụ ngân hàng còn hạn chế. Thêm vào đó, Mobile Money không liên quan đến hoạt động tài chính ngân hàng vì nhà cung cấp Mobile Money không được cung cấp dịch vụ cho vay, huy động vốn cũng như trả lãi cho số tiền trong Mobile Money.

Một điểm khác biệt về phân khúc thị trường còn thể hiện ngay trong hạn mức giao dịch theo quy định của Chính phủ. Cụ thể, ví điện tử tập trung vào đối tượng khách hàng ở các thành phố lớn nên hiện có hạn mức giao dịch tối đa 100 triệu đồng/tháng, trong khi Mobile Money cung cấp dịch vụ thanh toán không dùng tiền mặt cho khách hàng vùng sâu vùng xa nên hạn mức giao dịch tối đa chỉ 10 triệu đồng/tháng.

Cũng theo phân tích của Tiến sĩ Đoàn Bảo Huy, các công ty Fintech và ngân hàng vẫn còn nhiều dư địa để gia tăng mức độ sử dụng dịch vụ hiện nay. Khảo sát của Cimigo năm 2019 cho thấy, ngay cả ở khu vực thành thị cũng mới chỉ có 30% người dân sử dụng Mobile Banking và 29% sử dụng ví điện tử để thanh toán. Trong khi theo nghiên cứu mới nhất cũng của đơn vị này năm 2020, nhóm dân số phát triển nhanh nhất là từ 0-12 tuổi ở nông thôn và 50 tuổi trở lên ở thành phố.

“Với khả năng tiếp cận Internet và công nghệ nhanh chóng của thế hệ trẻ cũng như thu nhập cao của cư dân thành thị, thị trường khách hàng dịch vụ số tiềm năng cho các công ty Fintech và ngân hàng vẫn còn rất lớn”, Tiến sĩ Đoàn Bảo Huy nêu quan điểm.

Khả năng hợp tác giữa nhà mạng và doanh nghiệp Fintech

Dẫu vậy, nhấn mạnh lợi thế của các các doanh nghiệp viễn thông lớn trong việc triển khai Mobile Money, chuyên gia Đại học RMIT cho rằng, các công ty Fintech, đặc biệt là các công ty có ứng dụng ví điện tử phổ biến như MoMo hay ZaloPay, có thể bắt tay với nhà mạng nhằm nâng cao trải nghiệm người dùng.

Trao đổi thêm với ICTnews về khả năng hợp tác giữa Fintech với các nhà mạng, Tiến sĩ Đoàn Bảo Huy chia sẻ, một cơ hội hợp tác dễ nhận thấy giữa nhà mạng và các đơn vị Fintech là hai bên có thể tận dụng cơ sở khách hàng và kinh nghiệm kinh doanh của nhau để gia tăng doanh thu và mở rộng hoạt động.

Các công ty Fintech có kinh nghiệm cung cấp dịch vụ trung gian thanh toán sẽ giúp các nhà mạng thiết kế tính năng Mobile Money dễ dùng và thân thiện với người dùng hơn. Bên cạnh đó, hành vi chi tiêu của người dùng trong thanh toán điện tử sẽ giúp nhà mạng đưa ra các dịch vụ hàng hóa thu hút người dùng Mobile Money hơn. Đồng thời, các đơn vị Fintech thanh toán sẽ có thêm cơ sở dữ liệu mới để khai thác.

Khi người dùng Mobile Money nhận thấy được tiện ích của thanh toán không tiền mặt và muốn nâng cao trải nghiệm của mình hơn thông qua các dịch vụ khác, họ sẽ có động lực để tạo tài khoản ngân hàng và tiếp cận các dịch vụ thanh toán đa chức năng hơn như ví điện tử, và từ đó fintech sẽ được hưởng lợi.

Minh chứng cho nhận định của mình, Tiến sĩ Đoàn Bảo Huy dẫn chứng, một ví dụ có thể thấy là ví điện tử Viettel Pay đang hoạt động như một siêu ứng dụng với khoảng 10 triệu khách hàng. Kinh nghiệm trong việc triển khai Viettel Pay chắc chắn sẽ giúp Viettel phổ biến Mobile Money đến các khách hàng còn lại của mình.

Giao dịch thanh toán không tiền mặt sẽ tăng nhờ Mobile Money

Đáng chú ý, các giảng viên ngành Tài chính của Đại học RMIT là Tiến sĩ Đoàn Bảo Huy và Tiến sĩ Phạm Nguyễn Anh Huy đều có chung nhận định, việc thí điểm Mobile Money sẽ làm tăng số lượng giao dịch thanh toán không dùng tiền mặt, đặc biệt là ở vùng sâu vùng xa.

Mục tiêu của việc triển khai thí điểm Mobile Money, theo quyết định phê duyệt của Thủ tướng Chính phủ, cũng là nhằm góp phần phát triển hoạt động thanh toán không dùng tiền mặt, tăng cường việc tiếp cận và sử dụng các dịch vụ tài chính, đặc biệt tại khu vực nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo của Việt Nam. Đồng thời, tận dụng hạ tầng, dữ liệu, mạng lưới viễn thông, giảm các chi phí xã hội để phát triển, mở rộng kênh thanh toán không dùng tiền mặt trên thiết bị di động, mang lại tiện ích cho người sử dụng.

Trong trao đổi với ICTnews hồi tháng 4 năm ngoái, khi Ngân hàng Nhà nước chuẩn bị trình Chính phủ đề án thí điểm Mobile Money, Chủ tịch Hiệp hội Internet Việt Nam (VIA) Vũ Hoàng Liên cũng đã nhấn mạnh: Việc triển khai Mobile Money sẽ là hành động thích hợp để thúc đẩy thanh toán không tiền mặt.

“Cá nhân tôi nhận thấy, Mobile Money sẽ tạo ra những tiện lợi đáng kể cho người dân, đặc biệt là người dân vùng nông thôn như: dễ dàng mua sắm, giảm thiểu chi phí và thời giờ đi lại, hạn chế việc phải quản lý tiền mặt, đỡ phải tiếp cận với quá nhiều các hình thức thanh toán, thuận lợi cho quản lý chi tiêu và tài chính”, ông Vũ Hoàng Liên chia sẻ.

M.T

Mobile Money mở đường để áp dụng Sandbox cho các dịch vụ mới

Việc Chính phủ cho phép thí điểm Mobile Money sẽ mở ra chính sách Sandbox cho hàng loạt dịch vụ và ngành nghề mới được cung cấp sớm trong xã hội số.

">

Bộ Xây dựng đề xuất huy động 849.500 tỷ đồng xây 1 triệu căn nhà ở xã hộiGiải trình đề án “Đầu tư xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội” Bộ Xây dựng đề xuất Thủ tướng giảm từ hơn 1,4 triệu căn hộ xuống còn hơn 1 triệu căn, nguồn vốn thực hiện đề án giảm từ khoảng 1.130.000 tỷ đồng xuống còn 849.500 tỷ đồng.">

Bộ Xây dựng đề xuất huy động 849.500 tỷ đồng xây 1 triệu căn nhà ở xã hộiGiải trình đề án “Đầu tư xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội” Bộ Xây dựng đề xuất Thủ tướng giảm từ hơn 1,4 triệu căn hộ xuống còn hơn 1 triệu căn, nguồn vốn thực hiện đề án giảm từ khoảng 1.130.000 tỷ đồng xuống còn 849.500 tỷ đồng.">

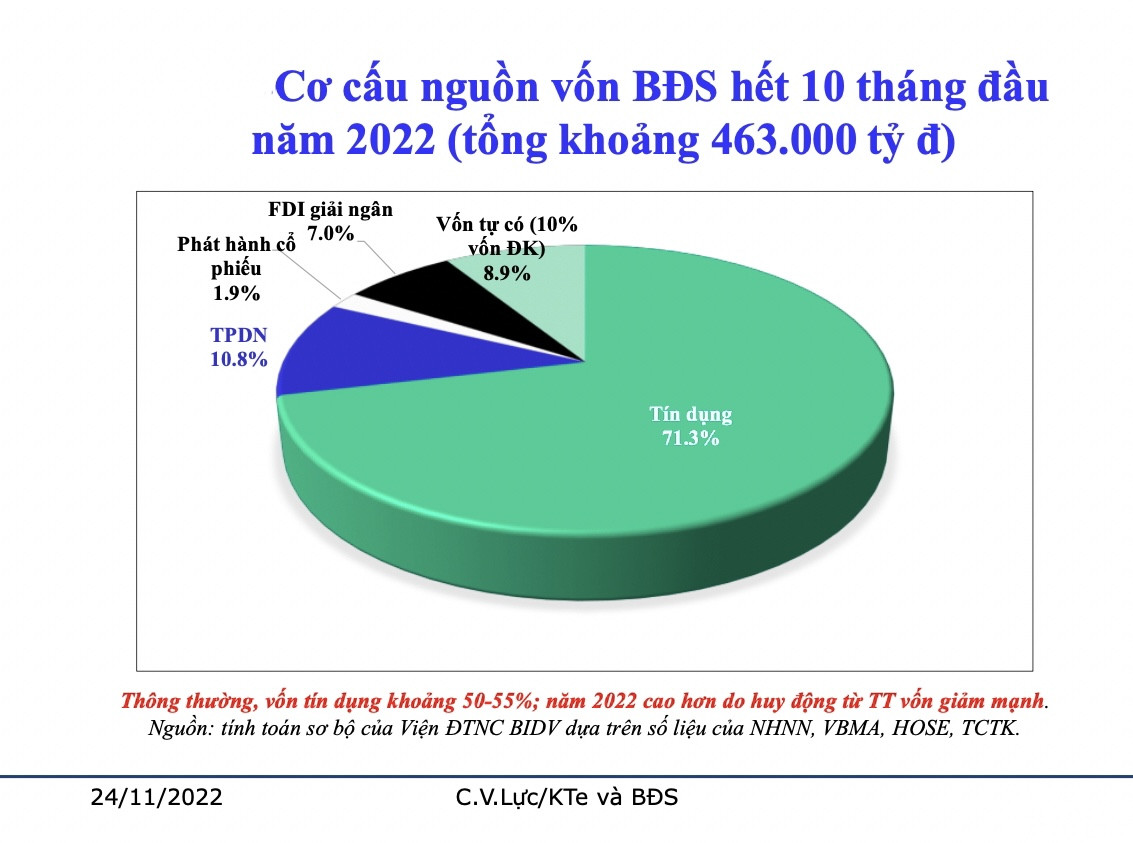

Doanh nghiệp than khó vẫn bán nhà giá cao, ưu tiên gỡ vướng 38 dự ánBên cạnh các giải pháp gỡ vướng thủ tục pháp lý cho các dự án nhà ở, những ý kiến khơi thông nguồn vốn cho thị trường bất động sản là những thông tin đáng chú ý tuần qua.">

Doanh nghiệp than khó vẫn bán nhà giá cao, ưu tiên gỡ vướng 38 dự ánBên cạnh các giải pháp gỡ vướng thủ tục pháp lý cho các dự án nhà ở, những ý kiến khơi thông nguồn vốn cho thị trường bất động sản là những thông tin đáng chú ý tuần qua.">